Lagen om utländska investeringar avskaffar frågan om VIE-strukturer, men lämnar en möjlighet för VIE med en catch-all-klausul.

VIE-strukturen används ofta för att kringgå Kinas utländska investeringsrestriktioner i vissa känsliga sektorer. Legitimiteten och stabiliteten i VIE-strukturer har alltid varit i fokus för utländska investerare. Men PRC: s utländska investeringslag som utfärdades i mars 2019 förblir tyst om huruvida VIE-strukturen ska inkluderas i det utländska investeringens regleringsområde. Det här inlägget kommer att ge en grundläggande introduktion till VIE-strukturen och kommer kort att granska den lagstiftande utvecklingen av denna fråga i utländska investeringslagen och prognostisera den framtida lagstiftningsinställningen.

I. En kort introduktion av VIE-strukturen

1. Tillämpningen av VIE-strukturer i Kina

Enhet med rörlig ränta (“VIE”) är en term som först användes av United States Financial Accounting Standards Board (FASB) i tolkning nr 46. I Kina kallas VIE Structure också för ”avtalsbaserad kontroll”, vilket innebär att en börsnoterad utländsk enhet kontrollerar ett kinesiskt företag genom en serie av avtalsmässiga arrangemang för att kringgå Kinas begränsning och reglering av utländska investeringar, utländska fusioner och förvärv samt utländsk notering.

I Kina användes detta läge först 2000. Vid den tiden noterade Kinas internetnyhetsföretag Sina i USA, vilket gjorde sig till ett utländskt investerat företag. För att kringgå den kinesiska regeringens begränsningar av utländska investeringar i den förädlade telekommunikationsindustrin antog Sina VIE-strukturen.

Under de följande tio åren tillhandahöll VIE-strukturer en mogen modell för kinesiska internetföretag (Tencent, Baidu, Youku, RENN, Jiayuan, Tudou, etc.) att framgångsrikt lista i USA, och blev också ett magiskt vapen för kinesiska internetföretag för utländsk kapitalverksamhet.

Därför spelar VIE en viktig roll i utvecklingen av industrier där utländska investeringar är begränsade, såsom Internetindustrin. Om modellens laglighet nekas kan dessa begränsningar orsaka avmattning eller till och med stagnation hos många utländska investeringsbegränsade industrier. Följaktligen har den kinesiska regeringen och tillsynsmyndigheterna alltid implicit erkänt legitimiteten för VIE-modellen.

2. Typiska VIE-strukturer

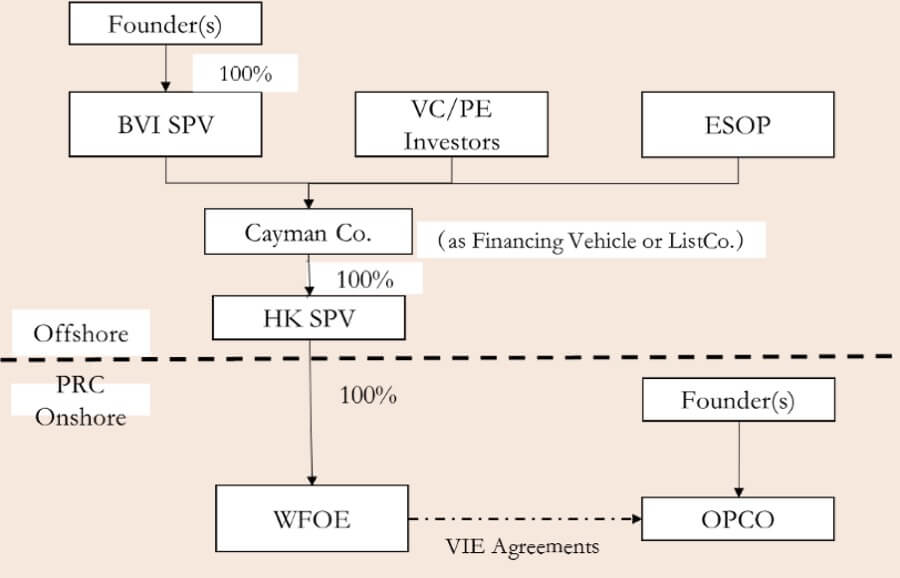

En typisk VIE-struktur innehåller vanligtvis följande fyra huvuddelar.

- Ett kinesiskt företag fungerar som det faktiska inhemska operativa företaget (“OPCO”) och driver den verksamhet där utländska investeringar är förbjudna eller begränsade, men har behov av utländsk finansiering eller notering.

- Grundarna av företaget startade vanligtvis ett företag på Brittiska Jungfruöarna som aktieägare (BVI SPV) och ett företag (“Cayman Co.”) på Caymanöarna för framtida notering (“ListCo.”). Innan Cayman Co., som finansieringsplattform ("Finansieringsfordon"), kan också introducera finansiella investerare ("VC / PE-investerare") för att samla in medel för företagets utveckling. Samtidigt kommer Cayman Co. också att upprätta en plan för ägarandel (ESOP). Cayman Co. kommer vidare att etablera ett helägt dotterbolag i Hong Kong (“HK SPV”). Då kommer HK SPV att starta ett helt utländskt företag (”WFOE”) i Kina.

- WFOE kommer att underteckna en serie avtal (”VIE-avtal”) med OPCO och dess aktieägare, inklusive ”Equity Pledge Agreement”, ”Business Operation Agreement”, “Exclusive Service Agreement”, “Betrodda röstningsavtal” och “Exclusive Option Avtal ”, etc. Även om det inte finns någon direkt aktiekontroll mellan WFOE och OPCO, kan WFOE genom att ingå VIE-avtal faktiskt kontrollera OPCO och få vinster från OPCO: s verksamhet.

- Genom dessa avtal kontrollerar Cayman Co. slutligen OPCO och dess aktieägare, vilket gör att det fungerar i enlighet med Cayman Co.: s vilja, och säkerställer att OPCO: s rörelseresultat kommer att överföras till utlandet Cayman Co. efter skatt.

II. Lagen om utländska investeringar avgränsar frågan om VIE-strukturer

Handelsministeriet publicerade PRC: s utländska investeringslag (utkast för kommentarer) i januari 2015 (”2015 Utkast för kommentarer”). I utkastet för kommentarer från 2015 erkändes VIE Structure tydligt som ett sätt att utländska investeringar och därmed införlivas i regleringen av utländska investeringar. I artikel 15 föreskrevs att utländska investerare kontrollerade eller innehade rättigheter för ett inhemskt företag genom avtal, truster eller andra metoder ska betraktas som utländska investeringar, och det var föremål för bestämmelserna om den första ingången, säkerhetsgranskningen och informationsrapporteringen Lag om utländska investeringar. I artikel 18 föreskrevs att "kontroll" inkluderade metoder som avtal, truster eller andra medel som kan utöva ett avgörande inflytande på verksamheten, ekonomin, personalen eller tekniken.

Men PRC: s utländska investeringslag (utkast) som publicerades den 23 december 2018 (“2018-utkast”) nämnde inte VIE-strukturen 2015 för utkast för kommentarer. Istället tillkom en ny klausul om utländska investeringsmetoder: ”Utländska investerare investerar i Kina med hjälp av andra metoder som föreskrivs i lagar, administrativa bestämmelser eller bestämmelser från statsrådet”. Med andra ord, eftersom lag om utländska investeringar från 2019 följde texten i utkastet från 2018, sattes legitimiteten för VIE Structure och dess reglering tillbaka igen.

III. En förväntan om framtida reglering

Lagen om utländska investeringar undviker att fastställa legitimiteten och regleringssättet för VIE-strukturen, men lämnar en möjlighet för VIE med en catch-all-klausul. Vi anser dock att de administrativa myndigheterna endast får ange regleringspiloter i specifika känsliga sektorer för att förhindra omständigheter av investeringsrestriktioner inom dessa områden, till exempel inom privat utbildning (som kommer att införas i detalj i Foreign Investment Law Series -07); men kan förbli tyst om legitimiteten för VIE Structure på de flesta andra områden.

Foto av Roman Voronin (https://unsplash.com/@imvoronin) på Unsplash

Medverkande: Xiaodong Dai 戴晓东